YSE Patrimoine

Cabinet en gestion de patrimoine à Villeurbanne

Investissement et rachat de crédit

Assurance vie

Que ce soit pour préparer sa retraite, transmettre un capital, ou prévoir au mieux les études de ses enfants, les contrats d’assurance vie répondent à de nombreux besoins.

C’est une bonne option pour se constituer un capital sur le long terme et pour compléter ses revenus.

C’est aussi une formidable niche fiscale. Mal compris par la plupart des Français, nous sommes là pour vous expliquer tout son fonctionnement.

.jpg)

P.E.E

Le PEE est un dispositif d’Epargne Salariale permettant aux salariés de se constituer, par le biais de l’entreprise, une épargne à valeurs mobilières (actions, parts de fonds communs) ou sur un compte courant bloqué rémunéré.

Il peut être alimenté par des versements volontaires du salarié ou par l’entreprise elle même , notamment à partir des primes versées.

Le PEE est ouvert à tous les salariés de l’entreprise, ainsi qu’aux chefs d’entreprises et mandataires sociaux, dans les entreprises employant de 1 à 100 salariés.

Les sommes versées sont bloquées pour un minimum de 5 ans et peuvent être augmentées par des versements volontaires et l’abondement (aide financière) de l’entreprise. Il faut donc prêter attention au seuil choisi ainsi qu’aux montants investis.

C’est là que le conseiller en gestion de patrimoine rentre en jeu.

Le PEE présente de nombreux avantages que ce soit pour le salarié ou l’entreprise.

Pour le salarié, l’abondement versé par l’entreprise et le montant de l’intéressement placé sont exonérés d’impôt sur le revenu. Seules les plus-values et revenus résultant des placements sont soumis au prélèvement social de 2%.

Pour l’entreprise, l’abondement est déductible des bénéfices imposables et est exonéré notamment de taxes sur les salaires, de taxe d’apprentissage et des participations à la formation professionnelle continue et à l’effort de construction.

Ex : Pour un salarié qui verse 1000 euros sur son PEE, l’abondement de l’entreprise rapportera 2258 euros.

Détails: les 500 premiers euros rapportent 1355 euros ( taux de 300%), les 500 euros suivants rapporteront 903 euros (taux de 200%)

P.E.R.C.O

Le plan d’épargne pour la retraite collectif, aussi appelé PERCO, est un système d’épargne souscris en accord avec l’employeur. Il permet aux salariés de se constituer une épargne pour la retraite. Il peut être alimenté par différents types de versements répartis sur des placements financiers.

Ce plan d’épargne présente des avantages certains en terme de fiscalité.

La prime d’intéressement et l’abondement de l’entreprise sont exonérées d’impôt sur le revenu et de charges sociales salariales. À la retraite, l’épargne récupérée n'est que partiellement imposable.

Depuis le 1 er octobre 2020, le PERCO est fermé à la commercialisation. La principale question à se poser est de savoir si il est avantageux de transférer une somme placée sur un ancien PERCO vers un PER. Nos conseillers vous guideront au mieux dans cette démarche.

Ex: Votre employeur décide de vous verser un abondement de 200 %, dans la limite de 2 400 €, pour tout versement sur votre PERCO. Vous choisissez de verser votre prime d’intéressement de 1 200 € dessus. Vous percevrez en plus 2 167 €. Dès la 1ère année, pour 1 200€ versés, vous aurez 3 367 € sur votre compte.

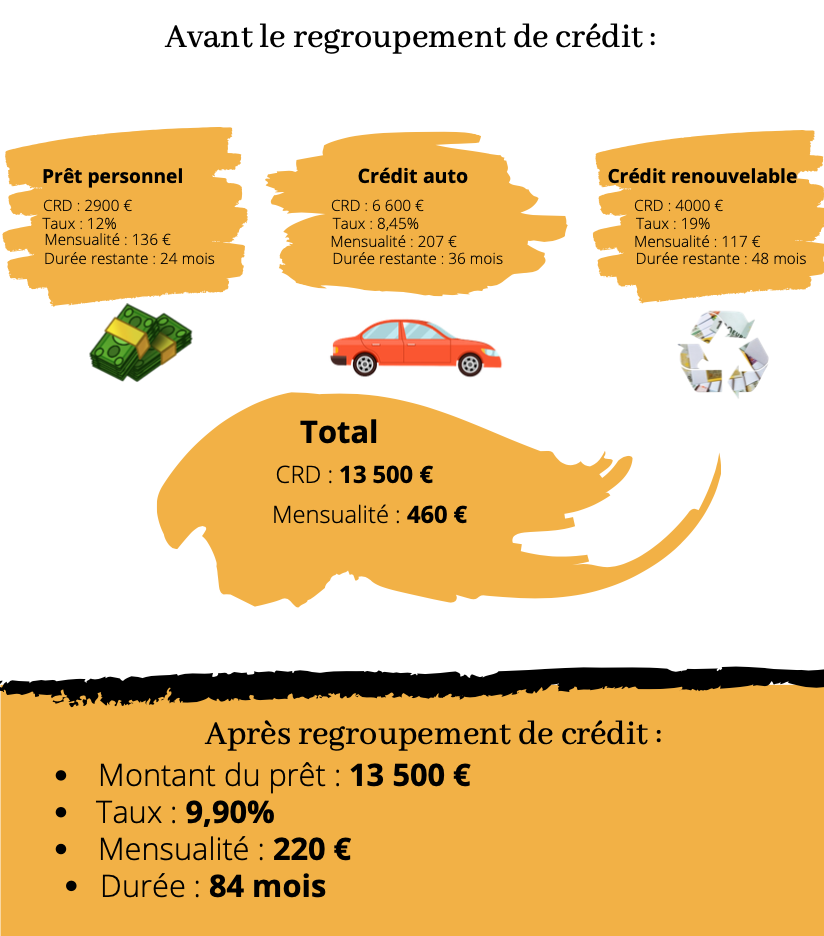

Rachat de crédit

Vous n’avez jamais pensé à renégocier le taux d’un crédit passé? Nous vous conseillons pour renégocier un crédit existant, afin de bénéficier d’une baisse significative de vos taux d’emprunt.

Avec des taux d’intérêt qui ont perdu jusque’à 3 points depuis 2013, il est plus que temps de négocier avec les banques par l’intermédiaire de professionnels .

Nos partenaires